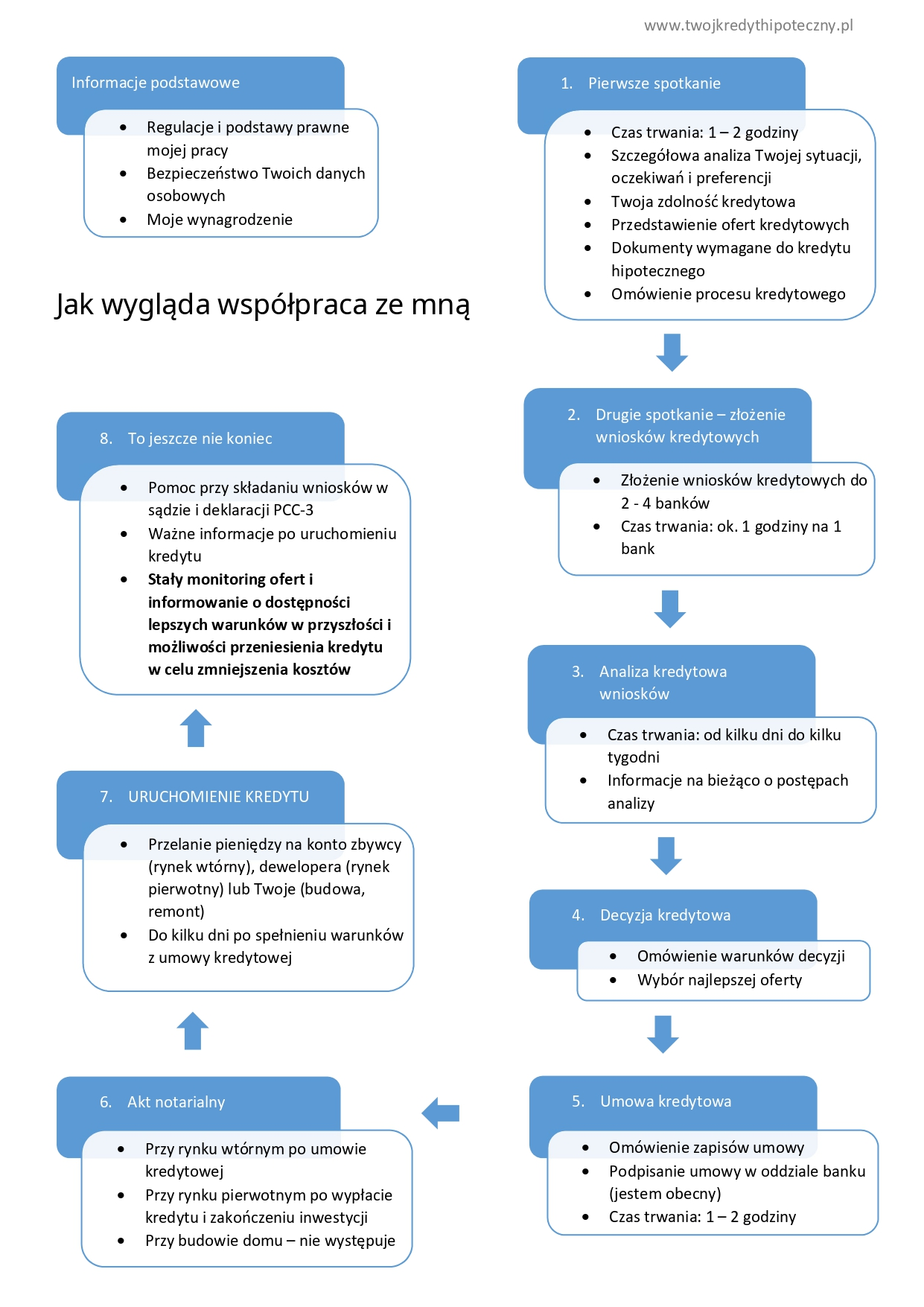

Jak wygląda współpraca z ekspertem kredytowym?

Nie ma co ukrywać, artykuł jest naprawdę dłuuugi 🙂 Czas to dzisiaj luksus, dlatego na początek przygotowałem krótką infografikę, która w prosty sposób pokazuje, jak wygląda współpraca ze mną — od pierwszego kontaktu aż po uruchomienie kredytu.

Zachęcam jednak do przeczytania całego artykułu lub przynajmniej wybranych sekcji — dzięki temu zyskasz pełniejszy obraz i poznasz więcej istotnych szczegółów.

Regulacje i podstawy prawne mojej pracy

Bezpieczeństwo Twoich danych osobowych

Zacznę od formalności – moja praca, w tym współpraca z klientami, opiera się na przepisach prawa. Dokładnie reguluje ją Ustawa z dnia 23 marca 2017 r. o kredycie hipotecznym oraz o nadzorze nad pośrednikami kredytu hipotecznego i agentami.

Najważniejsze wymogi ustawy z punktu widzenia klienta to:

– nadzór Komisji Nadzoru Finansowego (KNF) nad usługami pośrednictwa kredytowego,

– wymóg uzyskania zgody na prowadzenie działalności,

– wpis do rejestru pośredników kredytu hipotecznego i do rejestru agentów pośrednika kredytu hipotecznego,

– obowiązek posiadania ubezpieczenia OC.

Twoje dane są bezpieczne. Obowiązuje mnie tajemnica bankowa i przepisy RODO.

Dane podane w formularzu kontaktowym są wykorzystywane wyłącznie do pierwszego kontaktu z Tobą lub udzielenia odpowiedzi na Twoje pytania. Nie przekazuję ich nikomu ani nie wykorzystuję w żaden inny sposób (np. do wysyłania informacji marketingowych czy newslettera). Podanie danych na stronie (e-mail, telefon) jest dobrowolne, jednak aby otrzymać odpowiedź, należy pozostawić przynajmniej jeden z tych kontaktów.

Moje wynagrodzenie

Moje usługi są całkowicie bezpłatne na każdym etapie naszej współpracy.

Wynagrodzenie wypłaca mi bank, tylko w przypadku finalizacji sprawy, czyli uruchomienia kredytu w danym banku. Moje wynagrodzenie musi być określone w formularzu informacyjnym. Jest to dokument, który otrzymujesz z każdego banku w trakcie procesu kredytowego.

🔹 Czy moje wynagrodzenie wpływa na ofertę banku? Nie. Moje wynagrodzenie nie jest w żaden sposób dodawane czy „ukrywane” w ofercie. Warunki oferty są dokładnie takie same, jak bezpośrednio w banku. Taki model współpracy pomiędzy bankiem a pośrednikiem kredytowym działa od lat. Jak to możliwe? Bank płaci za usługę pozyskania klienta, tak jak płaci za każdą inną usługę zewnętrzną (np. sprzątanie, marketing, ochrona). Bank dokładnie wie ile kosztuje go „zdobycie” i obsłużenie klienta swoimi nakładami (m.in. koszt marketingu, czasu pracy pracowników) i – uwzględniając swój przyszły dochód z udzielonego kredytu – ile może za to zapłacić pośrednikowi, nie pogarszając parametrów oferty.

Jak wygląda współpraca ze mną – krok po kroku

Pierwsze spotkanie – czego się spodziewać

Pierwsze spotkanie trwa zazwyczaj ok. 1,5 – 2 godziny. Tyle mniej więcej czasu potrzebuję, aby dokładnie zapoznać się z Twoją sprawą i dobrze przygotować Cię na to, co Cię czeka. Kredyt hipoteczny to zbyt ważny i złożony temat, żeby działać w pośpiechu.

Zazwyczaj pierwsze spotkanie ma miejsce w moim biurze, face-to-face. Z klientami z Białegostoku spotykam się w biurze przy ul. Cieszyńskiej 3A lok. 406, a z klientami z Warszawy w biurze przy ul. Wołoskiej 22. Możliwe jest również spotkanie online poprzez popularne narzędzia do wideokonferencji (Zoom, Google Meet).

Za zgodą i wolą klienta część informacji potrzebnych do wyliczenia zdolności i/lub przygotowania ofert może zostać przekazanych w rozmowie telefonicznej przed pierwszym spotkaniem.

Nieruchomość

🔹 Czy na pierwszym spotkaniu musisz już mieć wybraną nieruchomość? Nie. Na pierwsze spotkanie warto się umówić jeszcze przed finalnym wyborem konkretnej nieruchomości. Na spotkaniu otrzymasz wiele przydatnych informacji m.in. o maksymalnej kwocie kredytu jaką możesz otrzymać i wysokości raty. Takie informacje mogą być pomocne przy podejmowaniu ostatecznej decyzji.

Często się zdarza, że nieruchomość jest już wybrana lub jakoś określona – to żaden problem. Wtedy pierwsze spotkanie przeprowadzam pod kątem tej nieruchomości.

Dokumenty finansowe

🔹 Czy na pierwsze spotkanie musisz wziąć ze sobą jakieś dokumenty finansowe? Nie. Na pierwszym spotkaniu nie musisz przedstawiać dokumentów potwierdzających Twój dochód. Wyliczając zdolność kredytową będę się opierał na Twoim oświadczeniu. Jeśli zajdzie taka potrzeba, poproszę Cię o wysłanie mi na maila dokładnych informacji po spotkaniu.

O czym rozmawiamy na pierwszym spotkaniu?

Szczegółowa analiza Twojej sytuacji, oczekiwań i preferencji

Na początku dokładnie analizuję Twoją sytuację i to, z czym do mnie przychodzisz. Pytam o status rodzinny, dochody, zobowiązania (pozwoli mi to wyliczyć Twoją zdolność kredytową) i o potencjalną nieruchomość, którą zamierzasz kupić/budować. Jest to bardzo ważny etap, ponieważ nawet bardzo mały szczegół może decydować o Twojej zdolności kredytowej lub możliwości otrzymania kredytu w danym banku.

Następnie pytam o to, jak wyobrażasz sobie swój kredyt. Czy podjąłeś już decyzję co do kwoty, okresu, rodzaju oprocentowania i rat. Dokładnie tłumaczę jak wybór parametrów kredytu wpływa na wysokość raty i koszt odsetek. Czym się różni oprocentowanie stałe od zmiennego, rata równa od malejącej, jakie ryzyka wiążą się z wzięciem kredytu hipotecznego.

Twoja zdolność kredytowa

Teraz mogę już wyliczyć Twoją zdolność kredytową, czyli maksymalną kwotę kredytu jaką możesz otrzymać w danym banku. Każdy bank udostępnia specjalny kalkulator do jej policzenia, można zatem dokładnie ją sprawdzić bez składania wniosków kredytowych. Zdarza się, że klienci myślą, że zdolność kredytowa to maksymalna wartość inwestycji (cena zakupu, wartość budowy). Czyli np. jeśli mają zdolność kredytową na 700 tys. zł, to mogą kupić nieruchomość lub wybudować dom za maksymalnie 700 tys. zł. W rzeczywistości jest tak, że maksymalna wartość inwestycji = zdolność kredytowa + Twój wkład własny.

Przedstawienie ofert kredytowych

Czas na wybór ofert. Na podstawie zebranych informacji i zdolności kredytowej przedstawiam Ci 3 – 5 najlepszych ofert i dokładnie je omawiam. Tłumaczę każdy koszt, z czego wynika i jak jest obliczany. Wyjaśniam jakie dodatkowe produkty i wymagania są związane z daną ofertą. Wskazuję plusy i minusy każdej oferty.

Dokumenty wymagane do kredytu hipotecznego

Omawiam jakie dokumenty będą wymagane do złożenia wniosku kredytowego oraz jak i gdzie je uzyskać.

Proces kredytowy

Tłumaczę jak wygląda proces kredytowy krok po kroku. Jakie są kolejne etapy analizy wniosku, z czym się wiążą i ile czasu mogą zająć.

Podsumowanie

Po spotkaniu wysyłam Ci maila z najważniejszymi informacjami ze spotkania.

Szukasz doświadczonego Eksperta Kredytowego w Białymstoku?

Jeśli masz jakieś pytania lub potrzebujesz pomocy – zapraszam do kontaktu. Jest to bezpłatne i niezobowiązujące.

Drugie spotkanie – złożenie wniosków kredytowych

Masz już wybraną konkretną nieruchomość i zazwyczaj podpisaną umowę przedwstępną/rezerwacyjną lub przygotowany projekt i kosztorys budowy.

Oferty kredytowe – zwłaszcza te ze stałym oprocentowaniem – zmieniają się nawet z tygodnia na tydzień. Dlatego tuż przed złożeniem wniosków jeszcze raz sprawdzamy aktualne propozycje. W zależności od sytuacji możemy odbyć krótkie spotkanie, rozmowę telefoniczną lub mogę przesłać Ci aktualne oferty mailowo.

Spotkanie, na którym wypełniamy wnioski kredytowe może trwać od 2 do 4 godzin w zależności od tego, do ilu i jakich banków składamy wnioski. Trzeba zarezerwować sobie ok. 1 godzinę na wniosek do jednego banku.

Na spotkanie przynosisz ze sobą większość wymaganych dokumentów, które będą dołączone do wniosków. Wprowadzamy informacje o Tobie, nieruchomości i kredycie do aplikacji bankowych lub wypełniamy ręcznie druki bankowe i je podpisujemy.

Analiza kredytowa wniosków

W ciągu maksymalnie 2 – 3 dni roboczych przygotowuję i wysyłam wnioski do bankowych centrów analiz.

Analiza wniosku, od wysyłki do decyzji kredytowej, w zależności od banku, może trwać od kilku dni do kilku tygodni.

Na bieżąco informuję Cię, na jakim etapie analizy są wnioski, jakie są kolejne kroki i czy należy coś zrobić.

Decyzja kredytowa

Po upływie określonego czasu banki wydają decyzje kredytowe. Ponownie dokładnie analizujemy oferty tych banków, które wydały decyzję pozytywną, sprawdzam możliwości negocjacji warunków i wybierasz docelowy bank, w którym weźmiesz kredyt.

Ostateczna decyzja o wyborze oferty zawsze należy do Ciebie. Moim zadaniem jest wybór i przedstawienie kilku najlepszych propozycji, dopasowanych do Twojej sytuacji, preferencji i oczekiwań oraz przeprowadzenie Cię przez cały proces aż do uzyskania pozytywnych decyzji kredytowych. Działam niezależnie – nie reprezentuję żadnego banku i nie faworyzuję żadnej oferty. Wskazuję plusy i minusy każdej z nich, abyś mógł świadomie podjąć najlepszą decyzję. Moim celem jest maksymalnie ułatwić Ci wybór i pomóc znaleźć najkorzystniejsze rozwiązanie.

Umowa kredytowa

Umowę kredytową podpisuje się w oddziale banku, z doradcą danego banku. Ja również jestem obecny na tym spotkaniu. Służę pomocą w razie potrzeby. W zależności od banku podpisanie umowy trwa od 1 do 2 godzin.

Zazwyczaj podpisanie umowy kredytowej jest możliwe dopiero po spełnieniu pewnych warunków, które są zapisane w decyzji kredytowej.

Umowę kredytową wysyłam Ci mailem do zapoznania się, co najmniej kilka dni przed terminem jej podpisania. Na spotkaniu lub w rozmowie telefonicznej wyjaśniam jej zapisy i odpowiadam na Twoje pytania.

Podpisanie aktu notarialnego

Jeśli nabywasz nieruchomość na rynku wtórnym, to po umowie kredytowej czeka Cię podpisanie aktu notarialnego sprzedaży. W przypadku zakupu od dewelopera zazwyczaj najpierw następuje uruchomienie kredytu, a akt notarialny sprzedaży jest podpisywany po zakończeniu inwestycji i oddaniu jej do użytkowania. W przypadku kredytów na budowę domu akt notarialny nie występuje.

Uruchomienie kredytu

Po spełnieniu określonych warunków, zapisanych w umowie kredytowej, kredyt jest uruchamiany. Pieniądze są przelewane na konto zbywcy (w przypadku zakupu nieruchomości), Twoje (przy wykończeniu, remoncie, budowie) lub innego banku (przy spłacie kredytu).

Na uruchomienie kredytu bank ma nawet 14 dni, ale zazwyczaj następuje to kilka dni po spełnieniu wszystkich warunków do uruchomienia z umowy kredytowej.

To jeszcze nie koniec

Po uruchomieniu kredytu nasza współpraca się nie kończy. Jako ekspert kredytowy pozostaję do Twojej dyspozycji w zasadzie bezterminowo.

Jeśli zajdzie taka potrzeba mogę Ci pomóc przy składaniu wniosków do sądu o wpisy w księdze wieczystej (to, będąc ścisłym, odbywa się jeszcze przed uruchomieniem kredytu, po podpisaniu umowy kredytowej), czy składaniu deklaracji PCC-3 do Urzędu Skarbowego (podatek od czynności cywilnoprawnych od ustanowienia hipoteki).

Wysyłam Ci również maila z informacjami, jakie warunki trzeba jeszcze spełnić po uruchomieniu kredytu oraz o czym należy pamiętać i na co zwracać uwagę w trakcie jego trwania.

Jeśli w trakcie trwania kredytu lub po jego spłaceniu pojawią się jakieś pytania, zawsze możesz się ze mną skontaktować i bezpłatnie udzielę Ci informacji.

Jedną z największych zalet współpracy ze mną jest to, że nie reprezentuję żadnego banku – działam niezależnie i zależy mi przede wszystkim na tym, aby koszt Twojego kredytu był jak najniższy. Jednym ze sposobów na jego obniżenie może być przeniesienie kredytu do innego banku, jeśli pojawi się korzystniejsza oferta. Regularnie analizuję warunki kredytów moich klientów i porównuję je z aktualnie dostępnymi ofertami na rynku. Jeśli znajdę dla Ciebie lepszą opcję, na pewno Cię o tym poinformuję – w przeciwieństwie do doradcy w banku 🙂.

Szukasz doświadczonego Eksperta Kredytowego w Białymstoku?

Jeśli masz jakieś pytania lub potrzebujesz pomocy – zapraszam do kontaktu. Jest to bezpłatne i niezobowiązujące.

wiedza i doświadczenie

Dlaczego warto ze mną współpracować?

Współpraca z doświadczonym, niezależnym ekspertem kredytowym to nie tylko dostęp do najlepszych ofert i pełne wsparcie na każdym etapie, ale także realna oszczędność pieniędzy, czasu i stresu.

brak kosztów

Usługi bezpłatne na każdym etapie współpracy. Oferty identyczne jak bezpośrenio w bankach.

oszczędność pieniędzy

Wybór najlepszych ofert zapewnia najniższy możliwy koszt kredytu.

bezpieczeństwo

Szczegółowa analiza sprawy oraz wnioski składane do kilku banków jednocześnie maksymalizują pewność otrzymania kredytu.

oszczędność czasu

Porównanie wielu ofert w jednym miejscu. Złożenie wniosków do kilku banków w jednym miejscu.

niezależność

Brak powiązania z jakimkolwiek bankiem. Wybór najlepszej dostępnej oferty.

refinansowanie

Stały monitoring ofert. Informowanie o dostępności lepszej oferty kredytowej.